الضمان البنكي - فقه 2 - ثالث ثانوي

الوحدة الأولى: خصائص التشريع الإسلامي ومميزاته

الوحدة الثانية: الخيار والعقود المسماة

الوحدة الثالثة: بيع التقسيط والمعاملات المصرفية

الوحدة الرابعة: توثيق الديون ونقلها

الوحدة السابعة: الشركات

الوحدة العاشرة: أحكام وآداب القضاء

الوحدة الحادية عشرة: فقه النوازل

الوحدة الثانية عشرة: البحث الفقهي

01:01

01:01

الدرس 45 الضمان البنكي في هذا العصر الذي تشابكت فيه التعاملات وتنوعت وكثرت طرقها ، وأصبح الشخص بتعامل مع من يعرفه ومن لا يعرفه، ولكي يتوثق من التعامل مع من لا يعرفه أحتاج إلى أن يستوثق منه بأنواع من الاستيثاق يضمن بها قدرة الشخص على الوفاء بالتزاماته تجاهه، وجديته في تحقيق العمل الذي يناط به من مقاولات أو تجهيز أو مشتريات أو غير ذلك فمن هنا نشأت فكرة الضمان البنكي لتكون مصدر ثقة في التعامل مع الأشخاص المتعهدين بالعمل أو المؤسسات أو الشركات. ا تعريف الضمان البَنْكِي أو المصرفي الضمان المصرفي: هو تعهد كتابي يصدر من المصرف بناء على طلب أحد عملائه بدفع مبلغ معين لأمر جهة أخرى (المستفيد ) . عند رغبة هذا العميل بالدخول معها في مناقصة لتنفيذ مشروع أو توريد أو مقاولات أو مشتريات أو نحو ذلك: بحيث يمكن أن تستفيد هذه الجهة من هذا التعهد منى قصر العميل في تنفيذ ما التزم به لها. فيدفع البنك المبلغ المحدد في هذا التعهد عند طلب هذه الجهة. ثم يرجع البنك على العميل بما دفعه عنه لهذه الجهة. أنواع الضمان البنكي خطابات الضمان لها أنواع متعددة، تبعًا لتعدد الأغراض الصادرة من أجلها، والأنواع الرئيسة لخطابات الضمان اثنان، هما: النوع الأول، خطابات الضمان الابتدائية : وهي تعهدات موجهة من البنك إلى المستفيد – هيئة حكومية وغيرها - لضمان دفع مبلغ من النقود من قيمة العملية التي يتناف طالب خطاب الضمان للحصول عليها، ويستحق الدفع عند عدم قيام الطالب باتخاذ الترتيبات اللازمة عند وقوع العملية عليه. وهذه الخطابات خاصة بالعطاءات التي تقدم للجهات الحكومية وغيرها، ويتراوح المبلغ ما بين %1 و 2% من قيمة العطاء المقدم. وغالبا ما يحدد المتعهدون أوقاتاً لخطابات الضمان التي يطلبونها بمدد تتراوح ما بين شهر وثلاثة أشهر. وزارة التعليم 201715

النوع الأول خطابات الضمان الابتدائية

تعريف الضمان البنكي أو المصرفي

تمهيد الضمان البنكي

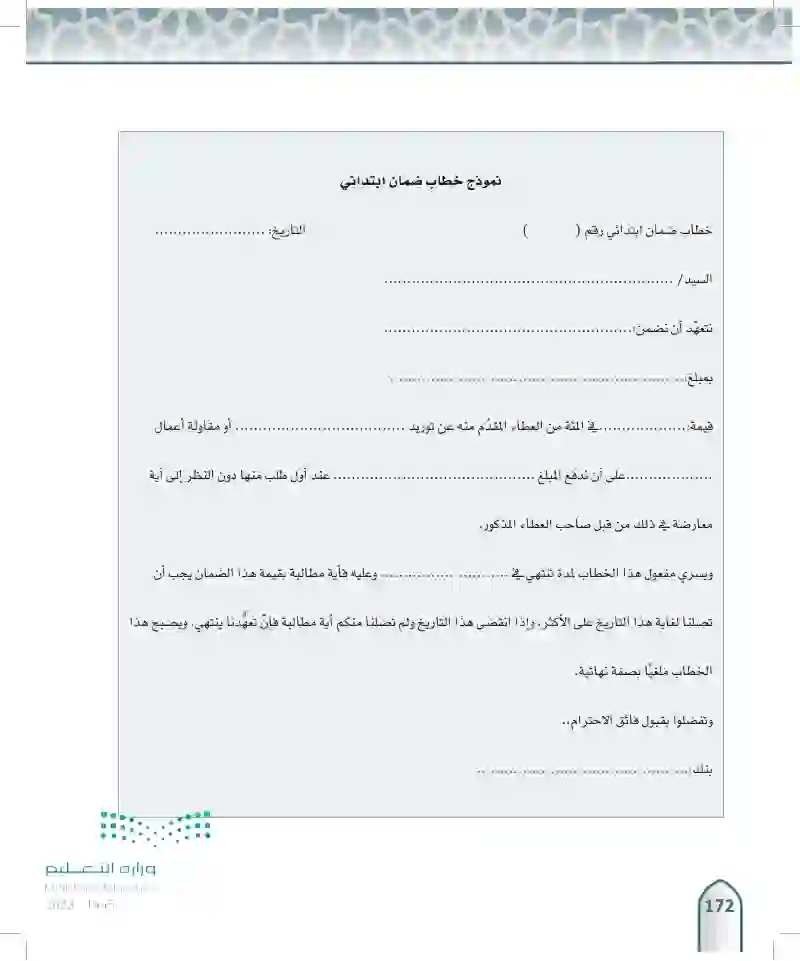

خطاب ضمان ابتدائي رقم ( السيد / . نتعهد أن نضمن بمبلع ( نموذج خطاب ضمان ابتدائي التاريخ: قيمة ........... في المئة من العطاء المقدم منه عن توريد. . أو مقاولة أعمال عند أول طلب منها دون النظر إلى أية ........... على أن تدفع المبلغ . معارضة في ذلك من قبل صاحب العطاء المذكور. ويسري مفعول هذا الخطاب لمدة تنتهي في . وعليه فأية مطالبة بقيمة هذا الضمان يجب أن تصلنا لغاية هذا التاريخ على الأكثر. وإذا انقضى هذا التاريخ ولم تصلنا منكم أية مطالبة فأن تعهدنا ينتهي، ويصبح هذا الخطاب ملغيا بصفة نهائية. وتفضلوا بقبول فائق الاحترام... (172) وزارة التعليم

نموذج خطاب ضمان ابتدائي

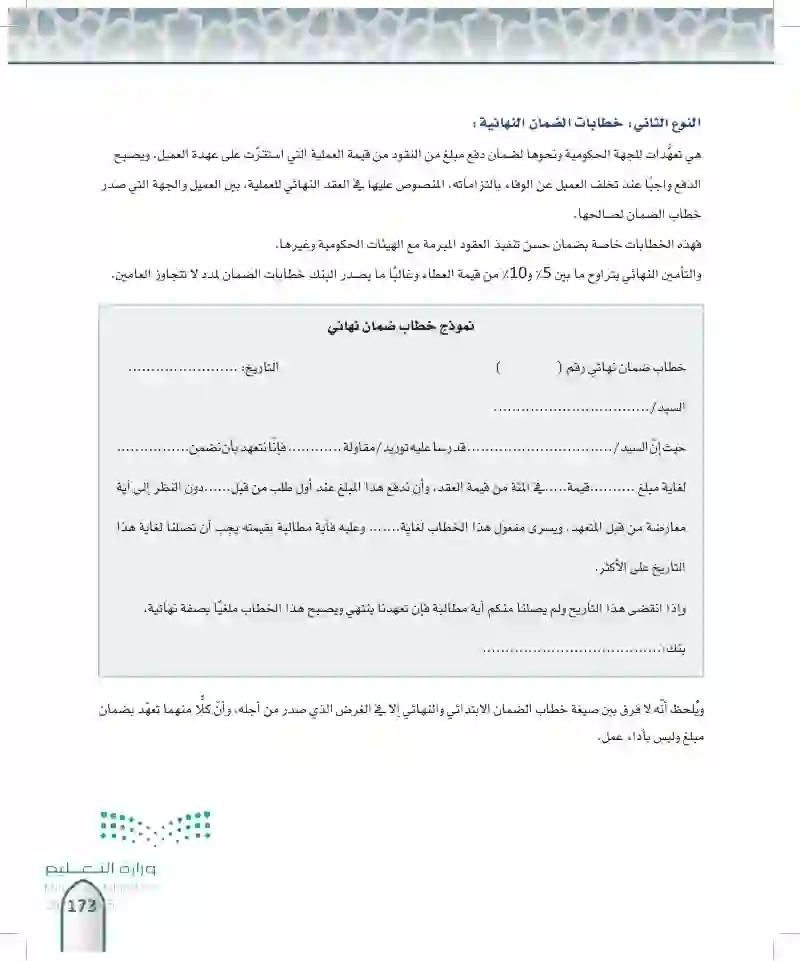

النوع الثاني: خطابات الضمان النهائية : هي تعهدات للجهة الحكومية وتحوها لضمان دفع مبلغ من النقود من قيمة العملية التي استقرت على عهدة العميل. ويصبح الدفع واجباً عند تخلف العميل عن الوفاء بالتزاماته المنصوص عليها في العقد النهائي للعملية، بين العميل والجهة التي صدر خطاب الضمان لصالحها. فهذه الخطابات خاصة بضمان حسن تنفيذ العقود المبرمة مع الهيئات الحكومية وغيرها. والتأمين النهائي يتراوح ما بين 5 و 10 من قيمة العطاء وغالبا ما يصدر البنك خطابات الضمان لمده لا تتجاوز العامين. خطاب ضمان نهائي رقم ( السيد .. ( نموذج خطاب ضمان نهاني التاريخ: حيث إن السيد / .. لغاية مبلغ . قدرسا عليه توريد / مقاولة ............. فإنا نتعهد بأن نضمن في المئة من قيمة العقد، وأن ندفع هذا المبلغ عند أول طلب من قبل ...... دون النظر إلى أية معارضة من قبل المتعهد، ويسرى مفعول هذا الخطاب لغاية... وعليه فأية مطالبة بقيمته يجب أن تصلنا لغاية هذا التاريخ على الأكثر. وإذا انقضى هذا التاريخ ولم يصلنا منكم أية مطالبة فإن تعهدنا ينتهي ويصبح هذا الخطاب ملغيا بصفة نهائية، ويلحظ أنه لا فرق بين صيغة خطاب الضمان الابتدائي والنهائي إلا في الغرض الذي صدر من أجله، وأن كلا منهما تعهد بضمان مبلغ وليس بأداء عمل. وزارة التعليم 173

نموذج خطاب ضمان نهائي

النوع الثاني خطابات الضمان النهائية

فائدةُ الضَّمَانِ البَنُكِي للضمان البنكي أهمية كبيرة في التعاملات التجارية اليوم: يمكن إيجازها فيما يأتي: -1- ما يوفّره الضمان من الحماية للطرف المضمون له سواء أكان الحكومة أم إحدى الشركات أم المؤسسات حيث يوفر لها الضمان أمرين: أ- الطمأنينة بجدية العميل الداخل في المنافسة ب قدرة العميل على الوفاء بالتزاماته من مقاولات أو توفير مشتريات أو توريد أو غير ذلك، في الوقت المحدد، وبالصفات المتفق عليها . 2 فيه إبعاد للذين لا يقدرون على الوفاء بالتزاماتهم تجاه الآخرين من المغامرة بالدخول في مناقصات أو عقود مقاولات أو توريد وهم عاجزون عن الوفاء بها كما أن فيه حداً من التعامل الجشع الذي قد يعمد إليه بعض الناس بالتوسع في أعمال لا يستطيع الوفاء بها، وذلك لأن البنك لا يوافق على اعتماد خطابات الضمان حتى يتأكد من قدرة العميل طالب الضمان على الوفاء بالتزاماته ويقتنع بكفاءته المالية والمعنوية. أطراف الضمان البنْكِي وفائدةً كُلَّ طَرف الطرف الأول: المضمون عنه ( العميل)، وهو طالب الضمان وفائدته من الضمان: تمكنه من الدخول في التعاملات المالية التي يحتاج الدخول فيها إلى الضمان وتعزيز الثقة به. الطرف الثاني: المضمون له، وهو الراغب في التعامل مع الطرف الأول وقد يكون الحكومة أو شركة أو مؤسسة أو شخص، وفائدته من الضمان حصول الطمأنينة له تجاه الطرف الأول، والوثوق بقدرته على الوفاء بالتزاماته، وجديته في تحقيق العمل الذي يناط به، الطرف الثالث الضامن، وهو البنك. وفائدته من الضمان أداء خدمات لزبائنه لجذب تعاملاتهم ورؤوس أموالهم والاستفادة من العمولة التي تدفع له. كما أن البنوك الربوية تستفيد أخذ الفائدة الربوية على المال إذا تم دفع الضمان المالي. طريقة إصدار خطاب الضَّمَانِ البَنْكِي تتلخص طريقة إصدار خطاب الضَّمان البنكي في الخطوات التالية 1- يقدم طالب خطاب الضمان طلباً للبنك يحدد فيه مبلغ الضمان ومدته والجهة المستفيدة والغرض من الضمان. 2 - يتحرى البنك من كفاءة العميل المالية والمعنوية. حتى تتكون لديه قناعة بقدرة العميل على دفع قيمة الضمان فيما إذا طلب منه. -3- إذا كان مبلغ الضمان كبيرا فإن البنك يطلب تأمينات لقاء ذلك كأن يرهن عقارا للعميل، أو أسهما له في شركات مع خطاب منه بالتنازل عنها إذا اقتضى الأمر ، وقد يحتفظ البنك بتأمينات نقدية يودعها العميل بنسبة 25% من قيمة الضمان أو أقل أو أكثر. -4- بعد كل هذه الإجراءات يقوم البنك بإصدار الضمان. وزارة التعليم 174

طريقة إصدار خطاب الضمان البنكي

أطراف الضمان البنكي وفائدة كل طرف

فائدة الضمان البنكي

حكم الضمان البنكي الضمان البنكي مباح بنوعيه لأنه نوع من أنواع الضمان، ويستوي في ذلك الضمان الابتدائي والذي هو ضمان لما لم يلزم بعد، والضمان النهائي وهو ضمان لما لزم العميل والدليل على إباحة الضمان حديث أبي أمامة الباهلي له قال: سمعت رَسُولَ اللهِ ﷺ (1) يقول الزعيم عارم ويلاحظ أنه يشترط في جواز ذلك أن يكون العمل الذي يُصدر له الضمان البنكي مباحا. حكم أخذ الأجرة على الضمان البنكي يختلف حكم أخذ الأجرة على الضمان البنكي باختلاف صفة الضمان الصفة الأولى: أن يكون الضمان مغطى تغطية كاملة من العميل، بحيث إنه لا يعطى له الضمان حتى يؤخذ منه مبلغ الضمان كاملا، فهنا لا بأس بأخذ المصرف أجرة على خطاب الضمان؛ وذلك لأنه أصبح وكيلا عن العميل في دفع الضمان للمستقيد إذا طلبه، والوكالة جائزة بأجر، وليست هذه الآخرة على الضمان نفسه، ولذلك يجب أن تكون مبلغًا مقطوعا مناسبا لعقد الوكالة. ولا يجوز أن تكون نسبة مئوية تزيد وتنقص بحسب مبلغ الضمان أو مدته الصفة الثانية: أن يكون الضمان غير مغطى من العميل. بل يتعهد المصرف بدفع مبلغ الضمان من عنده ثم يعود على العميل ويطالبه بالمبلغ، ففي هذه الحالة لا يجوز أخذ الأجرة على مجرد الضمان وقد اتفق الفقهاء المتقدمون على أنه لا يجوز اشتراط مقابل على الضمان واعتبروه من عقود التبرعات التي لا يجوز دفع مقابل لها، وعللوا ذلك بوجهين الوجه الأول: أن المصرف إذا دفع مبلغ الضمان للمستفيد، ثم أخذه من العميل، فإنه يكون في هذه الحالة مقرضًا للعميل، وهذا القرض جر له نفعا وهو الأجرة. فيكون ذلك من الرِّبا المحرم. وإذا كانت الفائدة الربوية محرمة على القرض العادي فمن باب أولى أن تكون محرمة على الوعد بالقرض. الوجه الثاني: أن المصرف إذا لم يدفع مبلغ الضمان وذلك بأن يوفي العميل بالتزاماته فلا يطالب المستفيد بمبلغ الضمان، وتنتهي مدة الضمان فيلغى، فهنا يكون المصرف قد أخذ مالا بغير مقابل، فيكون من أكل المال بالباطل. برید حكم أخذ أجرة على المصروفات الإدارية أما أخذ المصرف أجرة على المصروفات الإدارية لعقد الضمان من الكتابة وعمل الموظفين. وما يكلفه من أوراق ومكالمات وأجور أو غير ذلك فلا بأس أن يأخذ المصرف أجرة على هذه الأعمال بشرط أن تكون الأجرة يقدر هذه المصروفات الإدارية الحقيقية، وعلى هذا فلا يجوز أن تكون الأجرة مرتبطة بمقدار مبلغ الضمان ولا يمدته قلت أو كثرت، فلا يجوز أن تكون نسبة مئوية تزيد وتنقص بحسب ذلك: بل تكون مبلغا مقطوعا بحسب المصروفات الفعلية. (1) رواه أحمد رقم (22295)، وأبو داود برقم (3565)، والترمذي برقم (2120) بتمامه، و ابن ماجه برقم (2005). قال الترمذي حديث حسن غريب. وقال ابن الملقن في البدر المنير (707/6): هذا الحديث حسن، وقوام ابن حجر في تلخيص الحبير 105/3. وردا على ابن حزم فلا تضعيفه، وصححه الألباني في إرواء القليل 22055 الف بالتعليم الصحيحة 166/2 برقم 6101) 1755

حكم أخذ الأجرة على الضمان البنكي

حكم أخذ أجرة على المصروفات الإدارية

حكم الضمان البنكي

0-01 حكم أخذ المصرف فائدة على الضُّمَانِ البَنْكِي إذا قام المصرف بدفع مبلغ الضمان إلى المستفيد ، ولم يكن الضمان مغطى من قبل العميل فإن أكثر البنوك التجارية تعمد إلى أخذ فائدة بنسبة مئوية على مبلغ الضمان المدفوع، وهذه الفائدة محرمة؛ لأنها من الربا المحرم. قرار مجمع الفقه الإسلامي التابع لمنظمة المؤتمر الإسلامي بشان خطاب الضمان (1) قرار رقم 12 (2/12) بشان خطاب الضمان إن مجلس مجمع الفقه الإسلامي المنبثق عن منظمة المؤتمر الإسلامي في دورة انعقاد مؤتمره الثاني بجدة من (10-16) ربيع الآخر 1406هـ / (222) كانون الأول (ديسمبر) 1985م. وبعد النظر فيما أعد في خطاب الضمان من بحوث ودراسات وبعد المداولات والمناقشات المستفيضة التي تبين منها: أولاً: أن خطاب الضمان بأنواعه الابتدائي والانتهائي لا يخلو إما أن يكون بغطاء أو بدونه. فإن كان بدون غطاء، فهو ضم ذمة الضامن إلى ذمة غيره فيما يلزم حالاً أو مالاً، وهذه هي حقيقة ما يعنى في الفقه الإسلامي باسم الضمان أو الكفالة. ولئن كان خطاب الضمان بغطاء فالعلاقة بين طالب خطاب الضمان وبين مصدره هي الوكالة والوكالة تصح باجر أو يدونه مع بقاء علاقة الكفالة لصالح المستفيد ( المكفول له ) . ثانياً إن الكفالة هي عقد تبرع يقصد به الإرهاق والإحسان وقد قرر الفقهاء عدم جواز أخذ العوض على الكفالة. لأنه في حالة أداء الكفيل مبلغ الضمان يشبه القرض الذي جرة نفعاً : المقروض، وذلك ممنوع شرعاً. لذلك قرر مجمع الفقه الإسلامي ما يلي: على أولاً أن خطاب الضمان لا يجوز أحد الأجر عليه لقاء عملية الضمان - والتي يراعي فيها عادة مبلغ الضمان ومدته - سواء أكان بغطاء أم بدونه. ثانيا: أن المصاريف الإدارية لإصدار خطاب الضمان بنوعية جائزة شرعاً، مع مراعاة عدم الزيادة على أجر المثل، وفي حالة تقديم غطاء كلي أو جزئي يجوز أن يراعى في تقدير المصاريف الإصدار خطاب الضمان ما قد تتطلبه المهمة الفعلية لأداء ذلك الغطاء . والله أعلم. (1) قرارات وتوصيات مجمع الفقه الإسلامي من 8-9 مجلة المجمع - ع 2. ج 2 / م 1035). 176 وزارة التعليم

قرار مجمع الفقه الإسلامي التابع لمنظمة المؤتمر الإسلامي بشأن خطاب الضمان

حكم أخذ المصروف فائدة على الضمان البنكي