هيكل رأس المال الأمثل - الإدارة المالية - ثاني ثانوي

الفصل1: مقدمة في أساسيات المالية

الفصل2: دور الأسواق المالية والوسطاء الماليين

الفصل3: تحليل القوائم المالية

الفصل4: مدخل إلى الأسواق المالية

الفصل5: تكلفة الفرصة البديلة والقيمة الزمنية للنقود

الفصل6: المخاطر وطرق قياسها

الفصل7: الأسهم والسندات

3.8 هيكل رأس المال الأمثل امرت على مدرس الرش المصطلحات الرئيسة هيكل رأس المال الأمثل Optimal Capital Structure يتمثل أحد أهم القرارات التي تتخذها الإدارة في شركة معينة في مقدار الديون ومقدار الأسهم التي يجب أن تستخدمها الشركة في تمويل العمليات التي تنفذها. من هنا يمكن الإشارة إلى أن مقدارًا معينا من الدين ) بتكلفة رأس مال أقل من الأسهم ) يعود بالمنفعة على الشركة، لكن الإفراط في الدين من شأنه أن يؤدي إلى صعوبات مالية. وعندما تكون تكلفة الدين أقل من تكلفة الأسهم، تتكبد الشركة مزيدا من الديون. وتزداد المخاطر التي قد تواجهها. بمعنى آخر . كلما زادت الديون، زادت www.lem.edu.sȧ تُسهم في التوصل إلى أقل تكلفة لرأس المال وتحقيق الحد الأقصى للقيمة السوقية احتمالية تخلّف الشركة عن سداد ديونها وزادت - بالتالي – احتمالية إفلاسها. ما أفضل تركيبة تجمع بين التمويل بالدين والتمويل بالأسهم؟ تعرف أفضل تركيبة من مصادر التمويل بهيكل رأس المال الأمثل Optimal Capital Structure. ففي هيكل رأس المال الأمثل الواقع يسهم التوازن المناسب بين مبلغ الدين والأسهم في التوصل إلى تكلفة تركيبة من الديون والأسهم منخفضة لرأس المال وتحقيق الحد الأقصى للقيمة السوقية. ويمكن الاستفادة في تجديد هيكل رأس المال الأمثل من الرفع المالي من دون زيادة المخاطر المالية زيادةً كبيرةً، إذ إنّه في الواقع. يقلل من التكلفة الإجمالية لتمويل الشركة. وبهدف تحديد هيكل رأس المال الأمثل. يجب أولا تحديد تكلفة كل مصدر من مصادر التمويل ثم تحديد المصادر التي يمكنها تقليل التكلفة الإجمالية ويُستخدم المتوسط المرجح لتكلفة رأس المال لتقويم فرص الاستثمار. ويتطلب اختيار الاستثمارات معرفة تكلفة رأس مال الشركة، وذلك لأن الاستثمار يجب أن يحقق عائدا كافيا لتغطية تكلفة الأموال المستخدمة للحصول على الأصل، ويتنويع مصادر رأس المال وإعادة حساب المتوسطات المرجحة، يُحدد هيكل رأس المال الأمثل. كيف يحدد المدير المالي هيكل رأس المال الأمثل ؟ سليم (345) alla sat mi 2073-1445

هيكل رأس المال الأمثل

كيف يحدد المدير المالي هيكل رأس المال الأمثل؟

الشكل 4.8 عملية تحديد هيكل رأس المال الأمثل 346 الإدارة المالية شرحنا في القسم السابق كيفية تحديد التكلفة المرجحة لرأس مال الشركة؛ إذ كانت تكلفة الدين في الجدول أقل من تكلفة الأسهم، وذلك انطلاقًا من واقع أن الدين أقل خطورة على المستثمر، وقد يقتطع المُقترض مدفوعات العائد لتحديد الدخل الخاضع للضريبة. ولكن إذا كانت تكلفة الدين أقل من تكلفة الأسهم ألا تستطيع الإدارة تقليل تكلفة رأس مال الشركة عن طريق استبدال الأسهم الأكثر تكلفة بالديون الأقل تكلفة؟ الإجابة عن هذا السؤال تختلف من وضع إلى آخر. فنظرًا لأن الإدارة تحل في البداية الديون الأقل تكلفة تنخفض - بالتالي - تكلفة رأس المال. ولكن عندما تمول الديون نسبة أكبر من أصول الشركة تصبح إذا أقوى من الناحية المالية، وترتفع عندها تكاليف كل من الديون والأسهم. لذا تحتاج الإدارة إلى تحديد التركيبة المثالية للتمويل بالدين والتمويل بالأسهم، والتي من شأنها التقليل من تكلفة رأس مال الشركة. وعليه، يصبح من الضروري أن يفهم المديرون التنفيذيون في الشركة ماهية هذه الموازنة بين الديون والأسهم. ويجب أن تحافظ الشركة على مستوى دين أمثل بناء على التدفق النقدي (مدفوعات العائد ) ونسبة الدين إلى رأس المال. ويمكن أن يقلل التمويل بالدين من تكلفة رأس المال الإجمالية، ما سيزيد من العائد على حقوق المساهمين. يوضح الشكل 4.8 العملية المتبعة في تحديد هيكل رأس المال الأمثل. يمثل العمود الأول في الجدول نسبة التمويل بالدين. يشير العمودان الثاني والثالث إلى تكلفة الديون بعد خصم الضرائب وتكلفة الأسهم المالية على التوالي، ولتبسيط هذا المثال لا تملك الشركة أي أسهم نة التحويل الدين تكلفة الدين تكلفة الاسهم الكلمة المرححة %10.00 %10,0 %4 %0 09.40 10.0 4 10 08.80 10.0 08.20 10.0 07.90 10.5 08.25 11.5 08.80 13.0 10.10 15.0 11.60 18.0 15.7 22.0 4445605 20 30 40 50 60 70 10 80 15 90 درارة التعليم

عملية تحديد هيكل رأس المال الأمثل

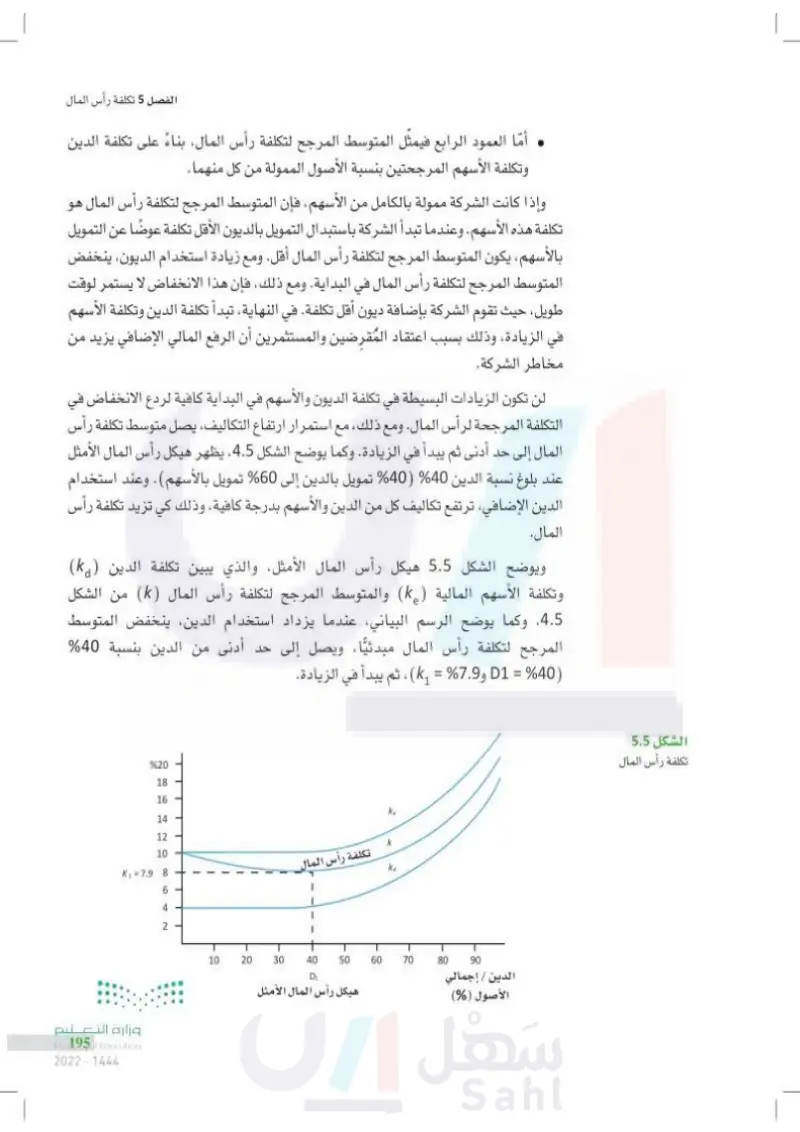

ممتازة. في حين تبلغ تكلفة الدين قيمة أقل من تكلفة الأسهم. وكلتاهما ثابتة في الأساس على نطاق من نسب الدين ولكن تكلفة كل من الديون والأسهم المالية تبدأ في الارتفاع مع زيادة الرفع المالي في الشركة . أما العمود الرابع فيمثل المتوسط المرجح لتكلفة رأس المال، بناء على تكلفة الدين وتكلفة الأسهم المرجحتين بنسبة الأصول الممولة من كل منهما. وإذا كانت الشركة ممولة بالكامل من الأسهم فإن المتوسط المرجح لتكلفة رأس المال هو تكلفة هذه الأسهم. وعندما تبدأ الشركة باستبدال التمويل بالديون الأقل تكلفة عوضًا عن التمويل بالأسهم. يكون المتوسط المرجح لتكلفة رأس المال أقل. ومع زيادة استخدام الديون ينخفض المتوسط المرجح لتكلفة رأس المال في البداية. ومع ذلك، فإن هذا الانخفاض لا يستمر لوقت طويل إذ تضيف الشركة ديونا أقل في النهاية تبدأ تكلفة الدين وتكلفة الأسهم في الزيادة، وذلك بسبب اعتقاد تكلفة. المقرضين والمستثمرين أن الرفع المالي الإضافي يزيد من مخاطر الشركة. لن تكون الزيادات البسيطة في تكلفة الديون والأسهم في البداية كافية لردع الانخفاض في التكلفة المرجحة لرأس المال ومع استمرار ارتفاع التكاليف، يصل متوسط تكلفة رأس المال إلى حد أدنى ثم يبدأ في الزيادة. وفي الشكل 4.8. يظهر هيكل رأس المال الأمثل عند بلوغ نسبة الدين %40 (40% تمويل بالدين إلى 60% تمويل بالأسهم). وعند استخدام الدين الإضافي، ترتفع تكاليف كل من الدين والأسهم بدرجة كافية، وذلك كي تزيد تكلفة رأس المال. ويوضح الشكل 5.8 هيكل رأس المال الأمثل. والذي يبين تكلفة الدين (k) وتكلفة الأسهم المالية (K) والمتوسط المرجح لتكلفة رأس المال () من الشكل 4.8. ويوضح الرسم البياني: أنه عندما يزداد استخدام الدين، ينخفض المتوسط الشكل 5.8 تكلفة رأس المال الكلمة رأس المال I T 10 20 30 10 50 60 70 80 90 6 الدير / إجمالي الأصول (%) هیکل رأس المال الأمثل %20 58 16 14 12 10 W 79 8 4 2 الحصل : تكلفة رأس المالوارت 343 سم

تكلفة رأس المال

348 الإدارة المالية المرجح لتكلفة رأس المال مبدئيا، ويصل إلى حد أدنى من الدين بنسبة 40% (%40 = D1 و7.9% = ) . ثم يبدأ في الزيادة يمكن الوصول إلى هيكل رأس المال الأمثل عند أدنى نقطة من خط المتوسط المرجح لتكلفة رأس المال. ويتعين على المدير المالي أن يخطط لاستخدام هذه التركيبة من التمويل، لا سيما وأنها تشتمل على تكلفة أقل. ويجب استخدام هذا الحد الأدنى من تكلفة رأس المال لتقييم الاستثمارات وقي ظل سعي الشركات إلى التوسع عبر شراء معدات ومبان إضافية يجب أن تتوسع كذلك في مصادر التمويل ويجب أن تحافظ هذه المصادر الإضافية على هيكل رأس المال الأمثل للشركة. ومع ذلك، إذا زادت الاستثمارات الإضافية من مخاطر الشركة فستزيد تكلفة الأموال الإضافية. وفي هذه الحالة، ستتجاوز تكلفة المحتملة. الأموال الهامشية ( الإضافية) المتوسط المرجح لتكلفة رأس المال للشركة. أما بالنسبة لكثير من الشركات، فإن هيكل رأس المال الأمثل هو نطاق من التمويل بالدين. ويوضح المثال الوارد في الشكلين 4.8 و 5.8، أن المتوسط المرجح لتكلفة رأس المال لا يختلف كثيرا عند التمويل بالدين ضمن النطاق الواقع بين 30 و50%. وعليه فإن في ذلك إشارة إلى أن التأثير الإيجابي للتمويل بالدين على خفض تكلفة رأس مال الشركة يتحقق عندما تُموّل %30 من أصول الشركة بالديون. في المقابل لا يؤثر الاستخدام الإضافي للديون بشكل كبير على تكلفة رأس المال إلى أن تُمول أكثر من 50% من الأصول بالدين نتيجة لذلك، يمكن النظر إلى هيكل رأس المال الأمثل على أنه مجموعة من نسبة التمويل بالدين إلى التمويل بالأسهم وليس مجرد تركيبة محددة من نسبة الدين إلى الأسهم. التمرينات اختر الإجابة الصحيحة 1. غالبا ما يؤدي هيكل رأس المال الأمثل إلى تقليل قيمة الشركة. صواب / خطا 2. يبلغ هيكل رأس المال الأمثل لمعظم الشركات نحو من التمويل بالدين أ. صفر. .50 -30. .80-70. .100 % حرارة التعليم

يبلغ هيكل رأس المال الأمثل لمعظم الشركات نحو من التمويل بالدين

غالباً ما يؤدي هيكل رأس المال الأمثل إلى تقليل قيمة الشركة

هيكل رأس المال